商品詳細Merchandise

税理士のための税務調査手続ルールブック

概要

適正手続を理解して、税務調査に克つ!

調査プロセスで迷った時、困った時の虎の巻

平成23年の国税通則法の大改正から、早くも10年が経過しました。

この改正では、特に税務調査について抜本的な見直しが行われ、質問検査権をはじめ税務調査の場面でのさまざまなプロセスが法的に整備されました。

また、税務調査後の修正申告の勧奨制度や不服申立制度(再調査制度の創設)が整備されました。

これらの改正により、税理士が立会人を務める税務調査の手続が明確となったのですが、税理士サイドとしては、こうした制度をきちんと理解し、顧問先納税者の権利擁護に万全を期しているかといえば、必ずしもそうとは言い切れない面もあるのではないでしょうか。

そこで本企画では、税理士が知っておくべき税務調査手続の法理論と対応実務の在り方について、青木丈香川大学教授・税理士が解説していきます。

詳細

[著者略歴]

香川大学教授・税理士。1972年東京生まれ。

2001年 税理士登録(東京税理士会)。

2009年11月~2013年1月 内閣府本府行政刷新会議事務局上席政策調査員、総務省行政管理局企画調整課企画官等を歴任。

2017年4月~ 香川大学法学部・法学研究科教授(租税法)

第1章 税務調査手続の概要~総説

Ⅰ 税務調査手続を法令に規定する意義

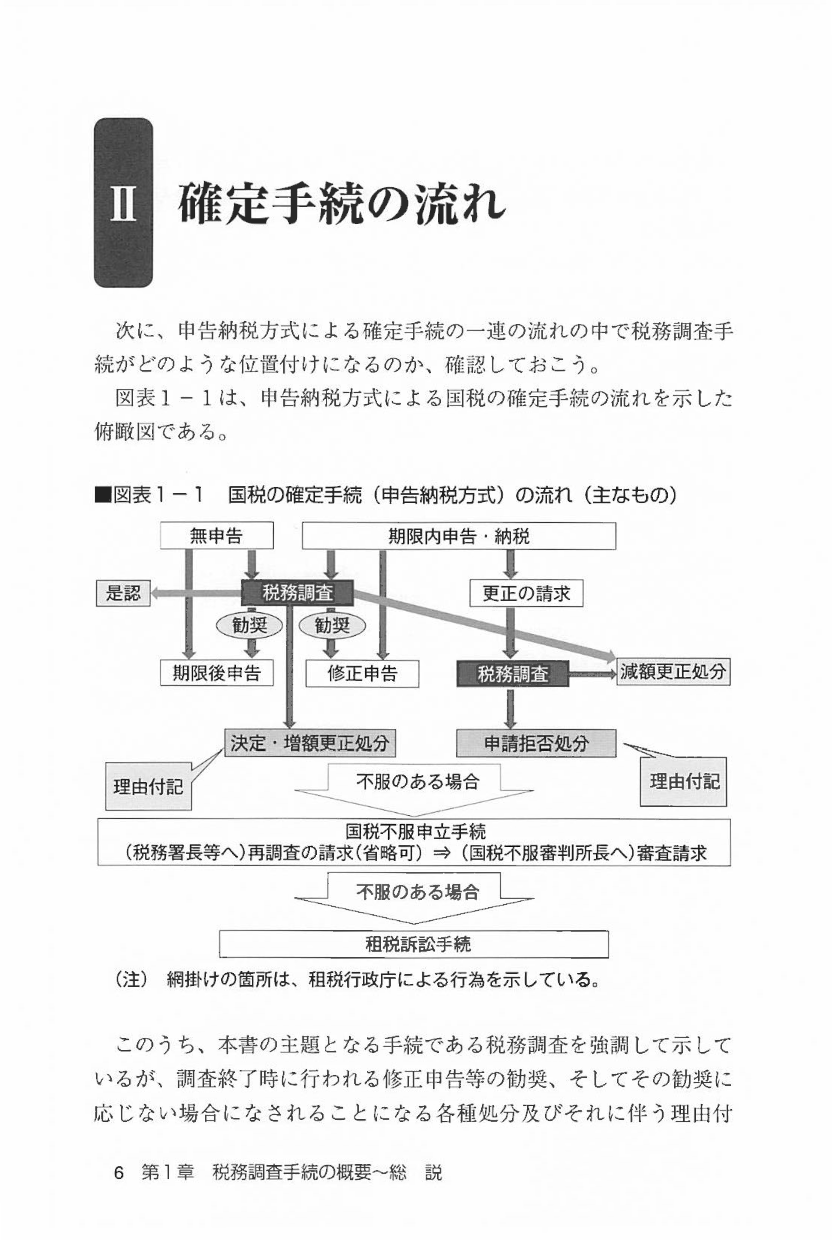

Ⅱ 確定手続の流れ

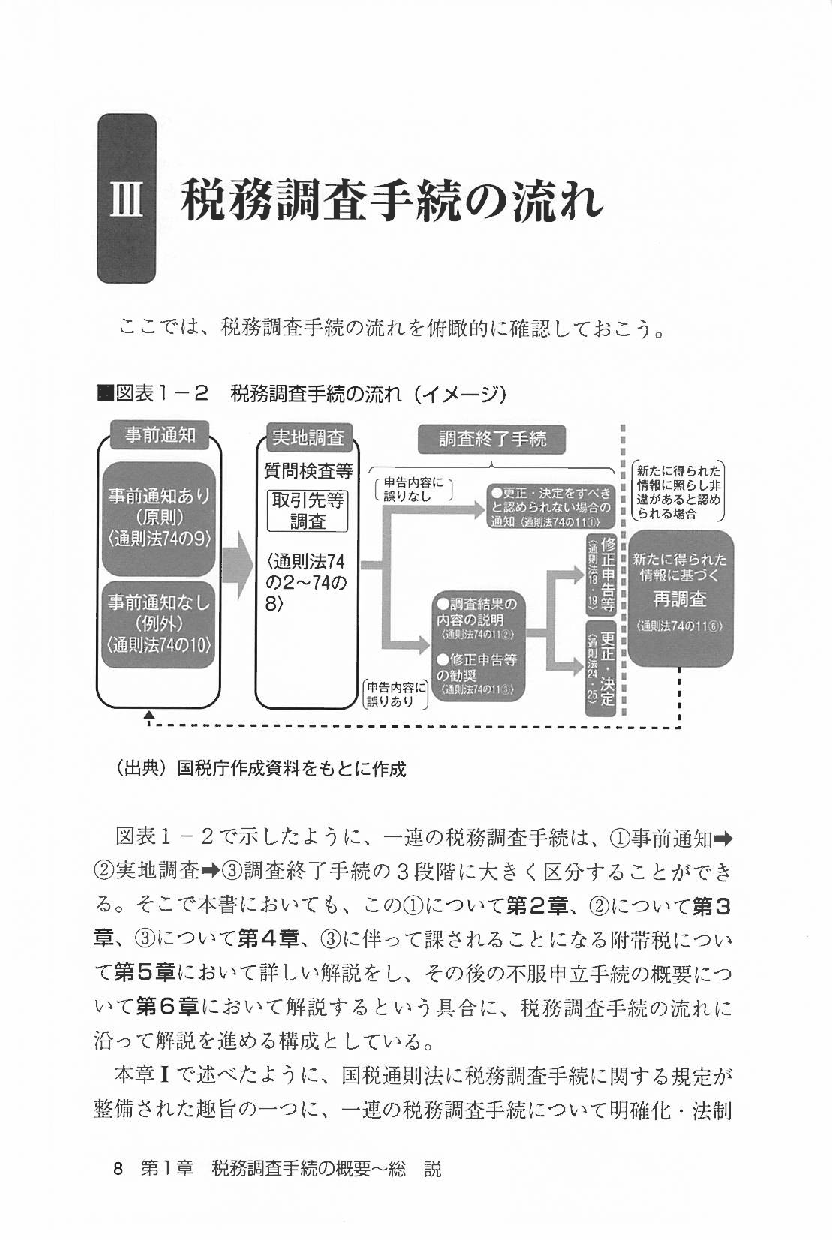

Ⅲ 税務調査手続の流れ

1 事前通知の概要

2 調査終了手続の概要

Ⅳ 税務「調査」の意義

1 「調査」の意義について言及した裁判例

2 通達の定め

3 調査と質問検査等の関係

Ⅴ 税務調査と似て非なる「行政指導」

1 「行政指導」とは

2 国税に関する行政指導に対する適用除外

3 行政指導の二つの類型

4 行政指導の中止等の求め

5 行政指導と税務調査の違い

第2章 事前通知

Ⅰ 制度創設の趣旨

1 事前通知の意義

2 国会審議での修正事項と実務への影響

Ⅱ 事前通知の対象となる「実地の調査」

1 事前通知の対象

2 税務調査の類型

3 「実地の調査」とは

4 事前通知対象外の調査への対応

5 終了手続の対象となる「実地の調査」

Ⅲ 事前通知の相手方

1 「納税義務者」とは

2 「税務代理人」とは

3 税務代理人がある場合の通知方法

Ⅳ 事前通知事項

1 事前通知事項~総説

2 調査を開始する日時

3 調査を行う場所

4 調査の目的

5 調査の対象となる期間

6 調査の対象となる帳簿書類その他の物件

7 調査の相手方の氏名等

8 調査担当職員の氏名等

9 調査開始日時又は場所の変更に関する事項

10 事前通知を要しない関連調査

Ⅴ 無予告調査の要件と具体例

1 無予告調査の要件の概要

2 判断の前提となる情報

3 判断の要素

4 調査着手後の通知・説明

Ⅵ 税理士法上の書面添付がある場合

1 書面添付制度の概要

2 事前通知前の意見聴取

第3章 実地の調査

Ⅰ 実地の調査で行使される質問検査権

1 主な税目に関する質問検査権の概要

2 質問の相手方

3 検査の対象

4 質問検査権を行使する「当該職員」の意義

5 関係罰則

Ⅱ 調査で提出した物件の留置き

1 規定の趣旨と「留置き」の意義

2 留置きが実施されるケース

3 留置きの手続

4 留置きに不服がある場合の救済手続

Ⅲ 事業者等への協力要請等

1 事業者・官公署への協力要請

2 預貯金者等情報・加入者情報の管理

3 特定事業者等への報告の求め

第4章 調査終了手続

Ⅰ 調査終了手続の概要~総説

1 調査終了手続の流れ

2 調査終了後の再調査

Ⅱ 申告内容等に誤りのない場合の手続

1 実地の調査の結果,申告内容等に誤りのない場合の終了手続

2 実地の調査以外の調査の場合

Ⅲ 申告内容等に誤りのある場合の手続

1 調査結果の内容の説明

2 修正申告等の勧奨

3 更正・決定の意義

4 理由付記

5 調査結果の内容説明後の調査再開

6 質問応答記録書等の作成

Ⅳ 調査終了手続の税務代理人への通知等

Ⅴ 新たに得られた情報に基づく調査のやり直し

第5章 附帯税

Ⅰ 附帯税の概要

1 附帯税の意義

2 附帯税の種類

Ⅱ 延 滞 税

1 延滞税の意義

2 延滞税の割合

3 延滞税の計算(控除期間の特例等)

4 延滞税の免除

Ⅲ 加算税の概要

1 加算税の意義と種類

2 加算税の成立と確定手続

Ⅳ 過少申告加算税

1 過少申告加算税の意義

2 過少申告加算税の割合

3 過少申告加算税の不適用と軽減割合

4 国外財産調査・財産債務調書の提出による軽減・加重

Ⅴ 無申告加算税

1 無申告加算税の意義

2 無申告加算税の割合

3 無申告加算税の不適用と軽減割合

4 国外財産調書・財産債務調書の提出による軽減・加重

Ⅵ 不納付加算税

1 不納付加算税の意義

2 不納付加算税の割合

3 不納付加算税の不適用と軽減割合

Ⅶ 重加算税

1 重加算税の意義

2 重加算税の割合

3 隠蔽・仮装の意義

第6章 不服申立手続の概要

Ⅰ 国税不服申立ての構造

Ⅱ 再調査の請求の概要

Ⅲ 審査請求の概要

1 国税不服審判所

2 国税審判官等

3 審査請求前置主義

Ⅳ 不服申立期間

1 主観的申立期間

2 客観的申立期間

3 正当な理由がある場合の救済措置

Ⅴ 標準審理期間の設定

Ⅵ 再調査の請求と審査請求のいずれを選択すべきか

1 両不服申立ての長所・短所

2 再調査の請求を選択する意義

Ⅶ 近年の国税争訟の状況

1 発生状況

2 処理・終結状況

参考資料