年末調整業務

年末調整業務とは

毎月の給与支給の際に「源泉徴収税額表」によって算出した所得税を源泉徴収しますが、その源泉徴収した税額の1年間の合計額は、1年間の給与総額について納めなければならない税額(年税額)とは、扶養家族の増減や生命保険料、地震保険料控除の反映などにより一致しないのが通常です。そのため、1年間の給与総額が確定する年末にその年に納めるべき税額を正しく計算し、それまでに徴収した税額との過不足額を求め、その差額を徴収又は還付し精算することが年末調整です。

年末調整対象者

給与の支払者(会社)に給与所得者の扶養控除等(異動)控除申告書を提出している人が対象になりますが、その年の給与の収入金額が2,000万円を超える人は年末調整の対象にはなりません。そのほか対象にならない人については国税庁のホームページをご確認ください。

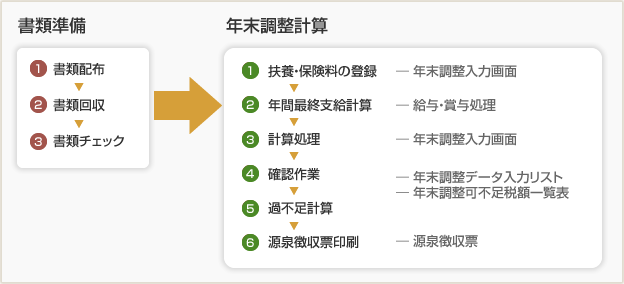

年末調整業務の流れ

今年の改正点

令和7年の改正内容は下記の通りです。

- 基礎控除の見直し

【改正内容】

合計所得金額に応じて、基礎控除額が改正

- 給与所得控除の見直し

【改正内容】

給与所得控除について55万円の最低保証額が65万円に引き上げられる

- 特定親族特別控除の創設

【改正内容】

居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、

その特定親族の合計所得金額に応じて控除する

※特定親族とは居住者と生計を一にする年齢19歳以上23歳未満の親族で合計所得金額が58万円越123万円以下の人になります

(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く)

- 扶養親族等の所得要件の改正

【改正内容】

基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件が改正

令和7年12月に支払われる給与からこの改正が適用されます

- 令和8年分以後の源泉徴収事務の改正

【改正内容】

源泉徴収税額表の改訂、及び特定親族創設に伴う源泉控除対象親族の改訂