商品詳細Merchandise

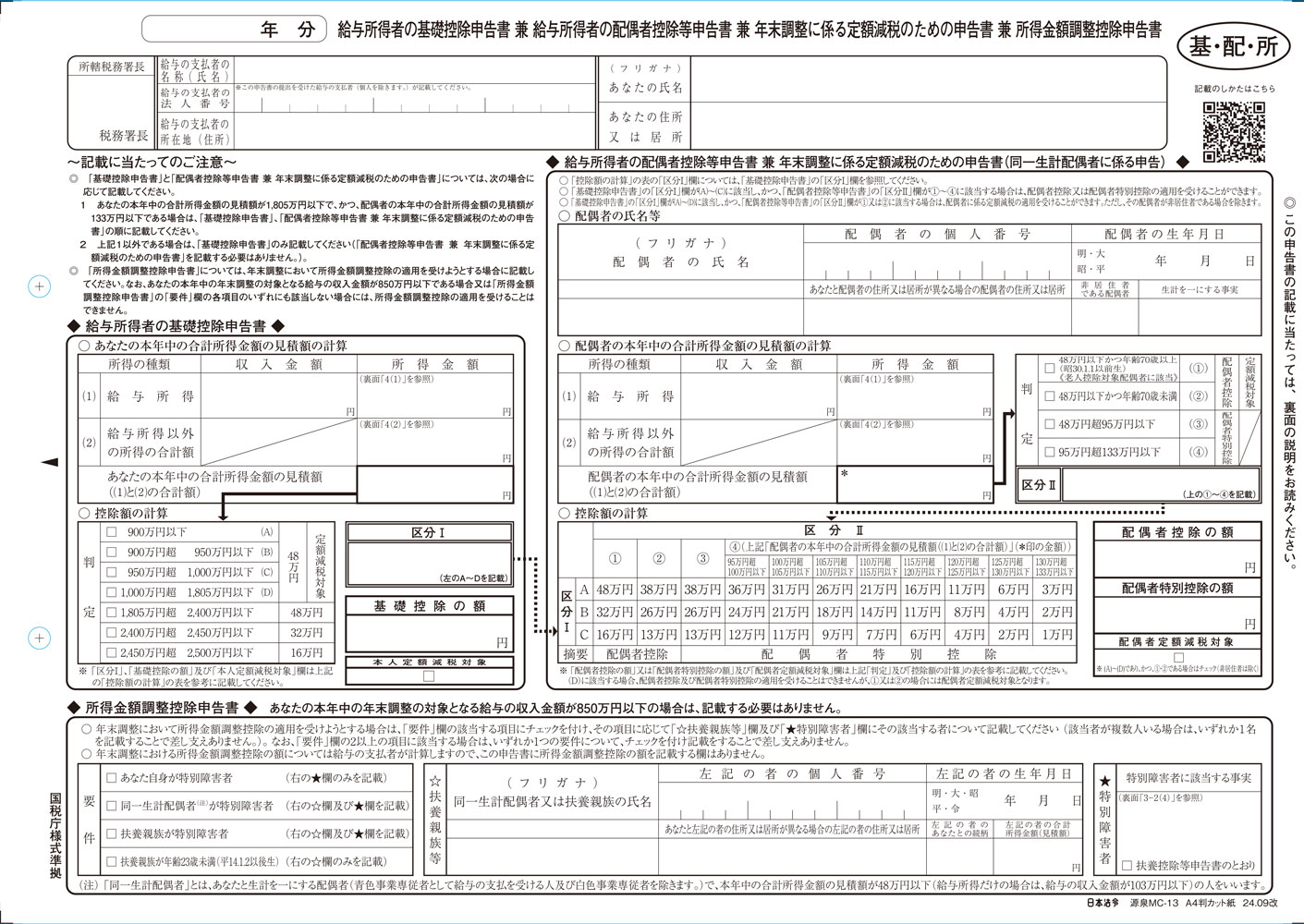

給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

概要

■ レーザープリンタ用

■「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書 」用紙 100名分

■ A4判カット紙(100枚入)

■左2穴(80mm)

※ソフト等への対応は、各ソフト会社へご確認ください。

● ● 用紙の主な変更点(令和7年9月)● ●

1.特定親族特別控除申告書の追加

2.基礎控除額計算表の変更

3.所得金額の変更

4.裏面説明文の変更

5.QRコードの変更