住民税新年度業務とは

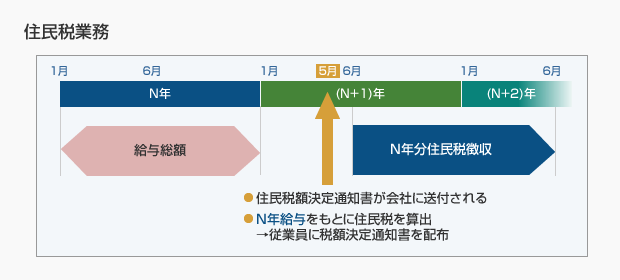

住民税は、前年度の所得に応じて税額が決められており、毎月の給与支給額から指定された金額を徴収する必要があります。住民税の年度は、毎年6月から翌年の5月までの1年間になります。毎年5月頃に新年度の住民税額表が各市区町村から会社あてに送付されてきます。その新年度の金額を設定し、従業員に税額決定通知書を配布する必要があります。

![]()

![]()

![]()

![]()

![]()

株式会社日本法令

給与Kid サポートセンター

![]() 03-3862-5469

03-3862-5469

9:00〜12:00 13:00〜17:00

土・日・祝日および弊社休日を除く

FAX 03-3862-5034

e-mail :kid@horei.co.jp

※「@」は小文字です。

〒101-0032

東京都千代田区岩本町1-2-19

住民税業務

![]()