商品詳細Merchandise

相続税の税務調査対策ハンドブック

概要

税務調査が入りやすい相続のパターンと否認手法を徹底分析!

●相続税調査の特徴や調査官の眼の付けどころを徹底解説

●よくある問答事例――調査官の質問にはこう切り返す!

●必ず調査が入るパターンとは? その典型事例と防衛策

相続税の税務調査は、申告から1年~2年経過後、忘れた頃にやってきます。

平成26年の統計によれば、相続発生件数は130万件。うち相続税の申告書を提出した件数は5万6,000件で、2年後の平成28事務年度で税務調査の対象となったものは1万2,000件です。

調査割合はざっと2割ですが、相続財産の額が大きくなればなるほど、この割合は高くなります。

本書では、相続税の税務調査の特徴と調査官の眼の付けどころ、よくある問答事例や調査に入られがちなパターンを紹介し、否認を回避するための対応策を提示します。

詳細

[著者略歴]

先進会計事務所が専門力を結集させた会計人組織として平成20年に発足。

幅広い顧客ニーズに対してワンストップサービス体制を整え、的確に解決策を見出す実践的な手法は評価が高い。

組織の母体となる構成事務所は関東全域をはじめ、広く全国にわたり、税務戦略、業績改善、組織再編、相続事業承継対策などに多くの実績を有する。

特に相続対策を始めとする資産税業務はグループの中核テーマと位置付け、税務対策全般から納税資金対策・土地活用・物納戦略・遺言及び信託活用等に至るまで、その業務範囲は幅広い。

さらに講演活動や執筆活動にも積極的に取り組む姿勢は、各方面から賞賛の声が寄せられている。

[目次]

第1章 相続税における税務調査の概要

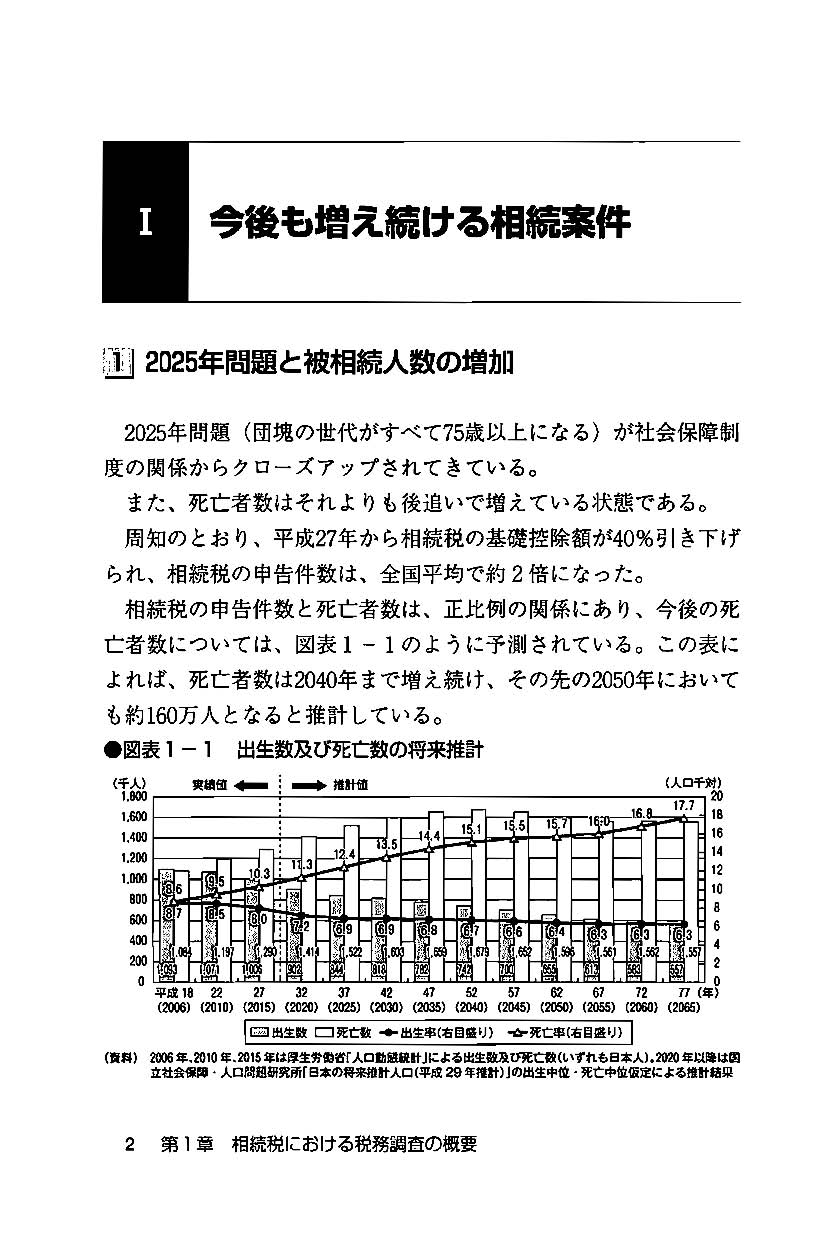

Ⅰ 今後も増え続ける相続案件

Ⅱ なぜ相続税調査は高い頻度で行われるか

第2章 相続税調査に関する法改正と当局の体制整備

Ⅰ 税務調査の事前通知

Ⅱ 実地調査

Ⅲ KSKシステムを駆使した情報の一元管理

第3章 相続税調査の傾向と重点事項

Ⅰ 家族名義預貯金は最大の争点

Ⅱ みなし相続財産の生命保険も要注意

Ⅲ 不動産節税対策の注意点

Ⅳ 広大地の評価と鑑定価格による評価

Ⅴ 海外資産関連事案の増加

Ⅵ 金地金等の譲渡の対価の支払調書制度の創設

第4章 時系列でみる相続税調査のプロセス

Ⅰ あの手この手で相続財産の実態把握に努める

Ⅱ 死亡届後1年~2年のうちに調査が入る

第5章 相続税の除斥期間と加算税制度

Ⅰ 時効と除斥期間

Ⅱ 加算税の種類と賦課要件

Ⅲ 延滞税の賦課要件と計算

第6章 強制調査と任意調査

Ⅰ 査察と称する強制調査

Ⅱ 質問検査権による任意調査

第7章 相続税調査の特徴とさまざまな手法

Ⅰ 準備調査の概要

Ⅱ 臨宅調査(実地調査)の進め方

Ⅲ 反面調査で申告内容を裏付ける

Ⅳ 調査終了後の賢い対処法

第8章 相続税調査の対象に選定されがちなケース

Ⅰ 収入の割に家族名義の預貯金等が多いケース

Ⅱ 配当金が被相続人に振り込まれている上場有価証券があるケース

Ⅲ 高額所得者であるのに相続財産が少ないケース

Ⅳ 預貯金の出入りが頻繁に行われているケース

Ⅴ 支払先の不明な出金記録が多いケース

Ⅵ 借入金に見合う化体財産がないケース

Ⅶ 財産評価額そのものに問題があるケース

Ⅷ 自社株式が分散しているケース

Ⅸ 海外送金を度々行っているが、海外財産は申告されていないケース

Ⅹ 貸金庫に頻繁に出入りしているケース

第9章 自社株式における相続税調査の論点

Ⅰ 税務調査での着眼点

Ⅱ 税務調査への準備と流れ

Ⅲ 名義株式への対応と調査事項

Ⅳ 臨宅調査と法人反面調査での留意点

Ⅴ 名義株式と疑われた場合の対応

Ⅵ 株式の評価に関する論点

第10章 相続税調査の事例から対応策を探る

Ⅰ 贈与税の除斥期間が過ぎたと考えて、家族名義預金を申告しなかったケース

Ⅱ 被相続人の名義でない自社株式を相続財産から除外して申告したケース

Ⅲ 相続人等が持つ多額な預貯金等の形成過程が不明であったケース

Ⅳ 縄延びがある土地と知りながら公簿面積で申告したケース

Ⅴ 被相続人の預金口座に多額の出金記録があったケース

Ⅵ 香典帳から隠された証券会社の存在が判明したケース

Ⅶ 被相続人名義の土地に配偶者名義のアパートを建築していたことを見逃したケース

Ⅷ 化体財産がない多額な借入金を仮装と判断されたケース

Ⅸ 相続時精算課税制度の適用を受けていたことを失念していたケース

第11章 適正な相続税申告の実現を目指して

Ⅰ 何よりも依頼者との信頼関係の構築が大切になる

Ⅱ 専門家同士が連携して申告業務を進める

Ⅲ 申告誤りは専門家責任を問われ損害賠償の対象となる

Ⅳ 別の眼によるチェック体制が重要になる

Ⅴ 更正の請求による対応も検討する価値あり

Ⅵ 「相続税申告の見直し」を生業とする税理士

Ⅶ 税務調査に対する不安を取り除くために