商品詳細Merchandise

設例で理解する 〈最新〉グループ通算制度 実務ハンドブック

概要

令和4年4月のスタート迫る。

最新改正を押さえた決定版!

◆連結納税制度からグループ通算制度への移行、新規導入、終了の選択はどうすべきか?

◆新制度における計算のしくみとポイントを設例でわかりやすく解説!

◆令和3年度税制改正も盛り込んだ最新決定版!

詳細

[著者略歴]

税務コンプライアンス、クロスボーダー取引、M&A、組織再編や移転価格などにおける豊富な実績を持つ税務の専門家集団。グローバルネットワークを駆使して、各国税務機関や規則改正の最新動向を把握し、変化する企業のビジネスニーズに合わせて税務の最適化と税務リスクの低減を支援することで、より良い社会の構築に貢献。

[目次]

第Ⅰ章 連結納税制度からグループ通算制度へ

~抜本改正の背景

1 制度改正の趣旨・背景

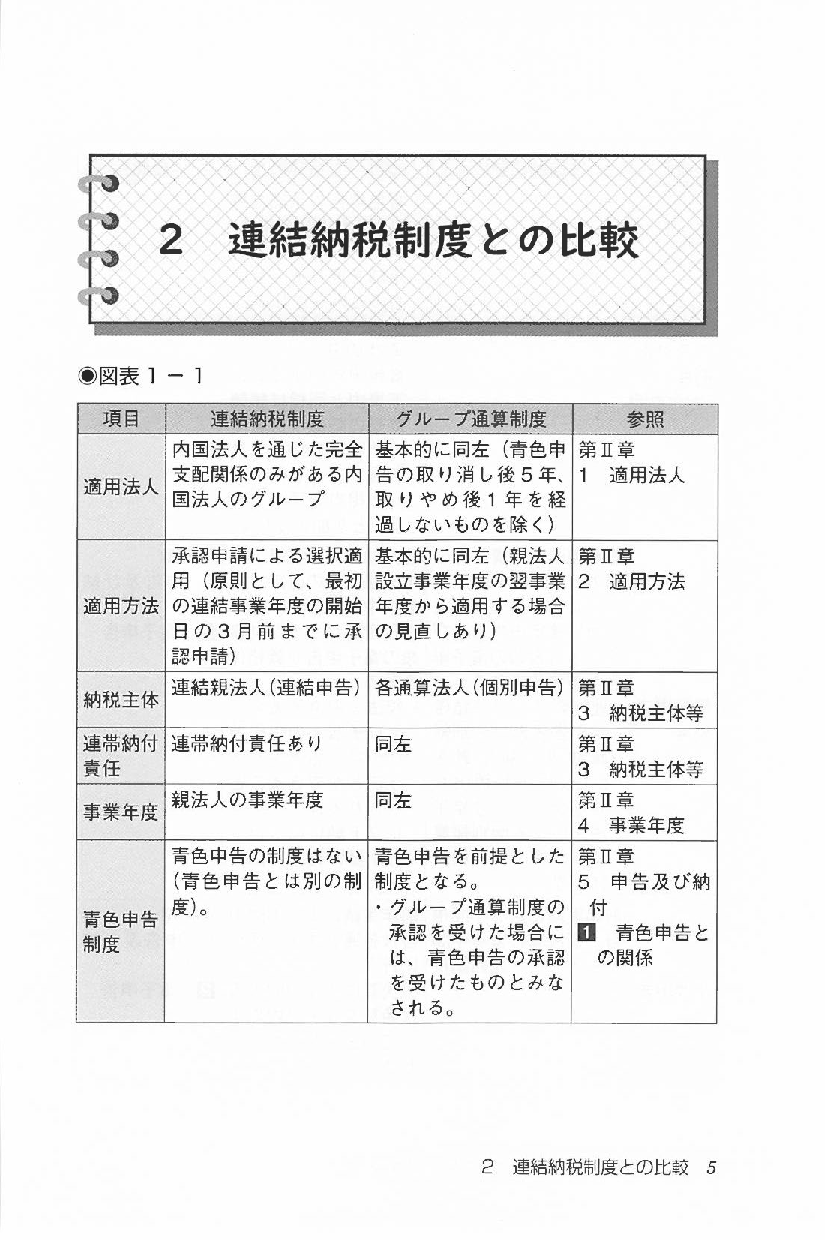

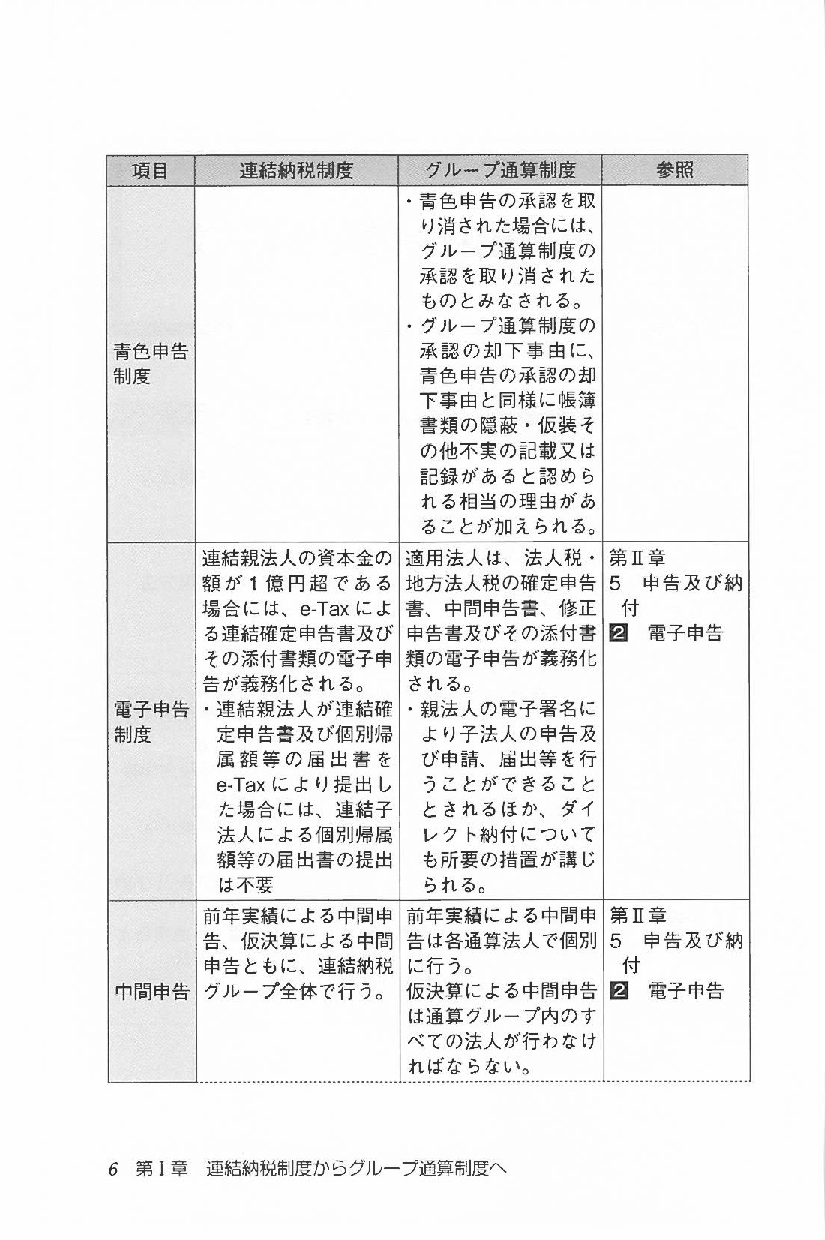

2 連結納税制度との比較

第Ⅱ章 グループ通算制度の基本的仕組み

1 適用法人

2 適用方法

3 納税主体等

4 事業年度

5 申告及び納付

6 所得計算及び法人税額の計算

7 修更正があった場合の処理

8 開始・加入

9 離脱

10 租税回避防止規定

11 その他(税務調査、質問検査権、所轄)

12 地方税

13 税効果会計

第Ⅲ章 グループ調整計算(1)

~所得調整

1 受取配当等の益金不算入額

2 外国子会社配当等の益金不算入

3 寄附金の損金不算入

4 交際費等の損金不算入

5 貸倒引当金

6 資産の譲渡に係る特別控除額の特例

7 過大支払利子税制

8 利益・損失の二重計上の防止規定(通算制度特有の規定)

第Ⅳ章 グループ調整計算(2)~税額調整

1 所得税額控除

2 外国税額控除

3 試験研究費控除

4 特定同族会社の特別税率

5 欠損金の繰戻還付

第Ⅴ章 グループ通算制度適用の有利不利判定

1 連結納税制度と通算制度の有利不利

⑴ 単体納税の100%親法人に繰越欠損金がある場合(連結納税の先行適用の有利不利)

⑵ 連結納税への加入と通算制度への加入の有利不利

⑶ 連結納税からの離脱と通算制度からの離脱の有利不利

⑷ 中小連結親法人が通算制度に移行する場合の有利不利

⑸ 特定同族会社に該当する連結親法人が通算制度に移行する場合の有利不利

⑹ 連結子法人の適格合併を行う場合の有利不利

⑺ 連結子法人を清算する場合の有利不利

2 単体納税制度と通算制度の有利不利

⑴ グループ内に欠損金が発生する法人がある場合の有利不利

⑵ 欠損金の期限切れが見込まれる子法人がある場合の有利不利

⑶ 外国税額控除の有利不利

⑷ 試験研究費の税額控除の有利不利

⑸ 中小法人等の優遇措置の有利不利

⑹ 特定同族会社の留保金課税の有利不利

⑺ 通算グループへの加入に関する有利不利

⑻ 通算子法人となる法人の株式を譲渡する場合の有利不利

⑼ 通算子法人となる法人の適格合併を行う場合の有利不利

⑽ 通算子法人となる法人を清算する場合の有利不利