商品詳細Merchandise

会社の廃業をめぐる法務と税務

概要

コロナ大不況で現実化する廃業・解散の実務を解説!

◆廃業のスキームと各種手続のメリット・デメリットを確認

◆法的整理・私的整理と事業承継廃業の実務手法を提示

◆解散・清算の税務と設例による申告書記載方法を詳解

詳細

[著者略歴]

三森 仁〔みつもり・さとる〕

弁護士

あさひ法律事務所パートナー(現)。

平成20年度~22年度の新司法試験考査委員(民法担当)、平成25年度冬学期~29年度冬学期の東京大学法科大学院非常勤講師(倒産処理研究)、平成27年6月~30年6月㈱地域経済活性化支援機構常務取締役、平成30年11月~全国倒産処置弁護士ネットワーク常務理事(現)、令和2年5月~ 事業再生研究機構代表理事(現)。主に、訴訟等紛争処理及び倒産・事業再生を取り扱う。

植木康彦〔うえき・やすひこ〕

公認会計士・税理士

Ginza会計事務所

有限会社GKコーポレートアドバイザリー パートナー

昭和37年、新潟県柏崎市生まれ、明治大学商学部卒業。高野総合会計事務所パートナーを経て、Ginza会計事務所創立(代表)。現在は、事業再生、事業承継、M&A、財務・税務DD、価値評価、損害評価、経営・財務コンサル、税務支援等の業務、及び経営者の参謀役に注力。事業再生研究機構理事。

髙杉信匡〔たかすぎ・のぶまさ〕

弁護士

弁護士法人淀屋橋・山上合同パートナー。

京都大学法科大学院非常勤講師(法律実務演習(民事法))。平成24年5月から平成29年6月、株式会社地域経済活性化支援機構へ出向。

萩原佳孝〔はぎわら・よしたか〕

弁護士

シティユーワ法律事務所

早稲田大学法学部卒業。平成21年、司法修習修了(62期)。平成22年~シティユーワ法律事務所。

吉田和雅〔よしだ・かずまさ〕

弁護士

平成14年、慶応義塾大学法学部法律学科卒業、平成19年9月、第二東京弁護士会登録。平成27年~29年まで株式会社地域経済活性化支援機構に出向。主要な業務分野は事業再生、倒産、M&A、コンプライアンス・リスクマネジメント。地方の中小企業の再生案件に多く関与。TMI総合法律事務所所属。

榑林一典〔くればやし・かずのり〕

税理士

OAG税理士法人

昭和40年、山梨県生まれ。半導体商社勤務を経て、現在、OAG税理士法人マネジメント・ソリューション部部長、税理士。専門誌への寄稿や講演活動のほか、経済産業省「新たな組織法制と税制の検討会」委員、「事業再生研究機構」理事、「全国事業再生・事業承継税理士ネットワーク」幹事などの委員を務める。

内藤敦之〔ないとう・あつし〕

税理士

平成20年、税理士登録。平成29年、内藤敦之税理士事務所開設。

主要著書に『ケース別 会社解散・清算の税務と会計〔第3版〕』(共著/税務研究会)、『実践/グループ企業の法人税務Q&A』(共著/税務研究会)、『メリット・デメリットがひと目でわかる 有利な税務選択Q&A』(共著/中央経済社)、その他専門誌記事等がある。

[目次]

第1章 廃業のスキーム

Ⅰ 廃業の局面―単純廃業と事業継続廃業

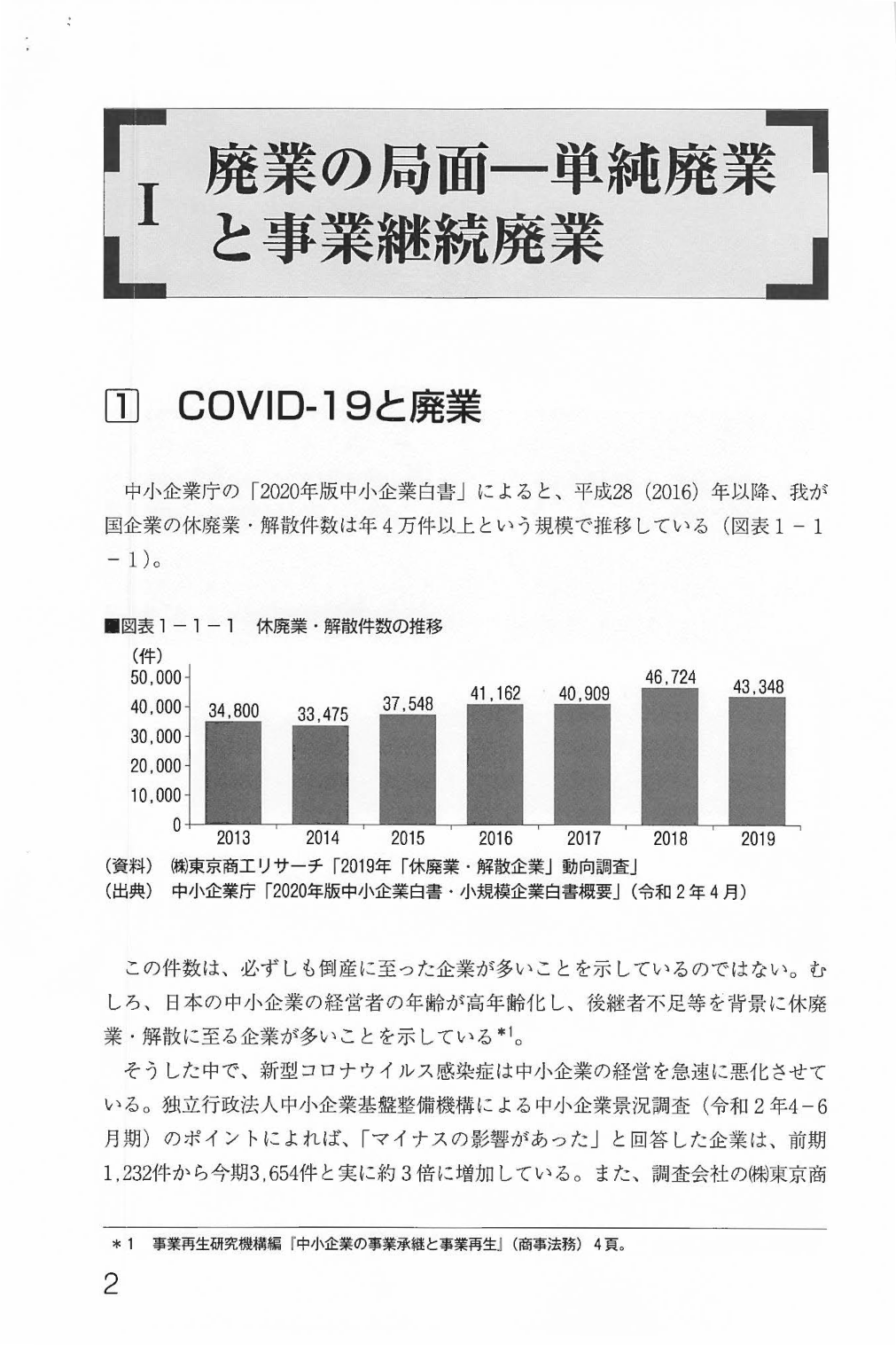

1 COVID-19と廃業

2 廃業が選択される理由

3 事業を継続しながら行う廃業(事業継続廃業)

Ⅱ 廃業のスキーム

1 単純廃業

2 事業継続廃業

Ⅲ 廃業の各種手続の概要

1 事業を継続しない場合(単純廃業)

2 事業を継続する場合(事業継続廃業)

3 経営者保証ガイドラインの適用

Ⅲ 廃業の各種手続のメリット・デメリット

1 単純廃業

2 事業継続廃業

第2章 廃業の法的手続

Ⅰ 資産超過の場合(債務整理が不要な場合)

Ⅱ 債務超過の場合(債務整理が必要な場合)

1 法的整理

2 私的整理

Ⅲ 事業承継スキーム(事業継続廃業)

1 総 論

2 事業譲渡型スキームの具体的な手続

3 会社分割型スキームの具体的な手続

第3章 廃業の税務

Ⅰ 解散・清算の税務の特徴

1 解散・清算の税務の概要

2 清算所得課税の廃止

3 期限切れ欠損金の利用

4 残余財産がないと見込まれるとき

5 法人税法59条2項の期限切れ欠損金の損金算入

6 評価基準と評価損

7 実在性のない資産

Ⅱ 債務者の税務

1 法人税の事業年度と申告期限

2 残余財産の確定日

3 消費税の課税期間と申告期限

4 欠損金の繰戻還付

5 仮装経理による過大納付法人税の還付

6 清算課税期間の消費税

7 清算中の消費税の節税ポイント

8 清算事業年度の外形標準課税

9 清算と第二次納税義務

10 清算と租税債権の取扱い

11 破産手続と租税債権の取扱い

12 清算申告の流れ

13 法人税法における清算申告の流れ

14 解散事業年度の税務の特徴

15 解散事業年度の所得金額の計算

16 解散事業年度の法人税額の計算

17 解散事業年度の申告手続

18 清算事業年度の特徴

19 清算事業年度の所得金額の計算

20 清算事業年度の法人税額の計算

21 清算事業年度の申告手続

22 残余財産の確定日の属する事業年度の特徴

23 残余財産の確定日の属する事業年度の所得金額の計算

24 残余財産確定日の属する事業年度の法人税額の計算

25 残余財産の確定日の属する事業年度の申告手続

Ⅲ 債権者・株主の税務

1 貸倒引当金

2 貸倒損失

3 特別清算手続の流れと貸倒れ

4 特別清算手続における協定型と和解型

5 破産手続の流れと貸倒れ

6 株主から見た清算手続と株式の評価損

7 株式の評価損

8 私的整理による解散と株式評価損

9 特別清算手続及び破産手続と株式評価損

10 残余財産確定後の課税関係(完全支配関係がない場合)

11 残余財産確定後の課税関係(完全支配関係がある場合)

12 株式の発行法人が解散した場合の株式の評価方法

Ⅳ 清算の場合の法人税申告書記載方法

1 普通清算(課税及び残余財産の分配があるケース)

2 特別清算(期限切れ欠損金を利用するケース)の

3 破産(欠損金の繰戻しによる還付を請求するケース)